신용대출 급증에 따른 금융당국의 관리 강화 배경

최근 신용대출이 가파르게 증가하면서 금융당국이 비상관리 체계를 가동하고 은행권에 자율 관리 조치를 주문했습니다. 이에 따라 은행들은 한도 축소 및 신규 대출 신청 제한 등 대출 문턱을 높이고 있습니다. 이러한 조치는 당장 급전이 필요한 소상공인이나 투자 손실을 입은 차주들에게 자금 마련의 어려움을 야기할 수 있습니다.

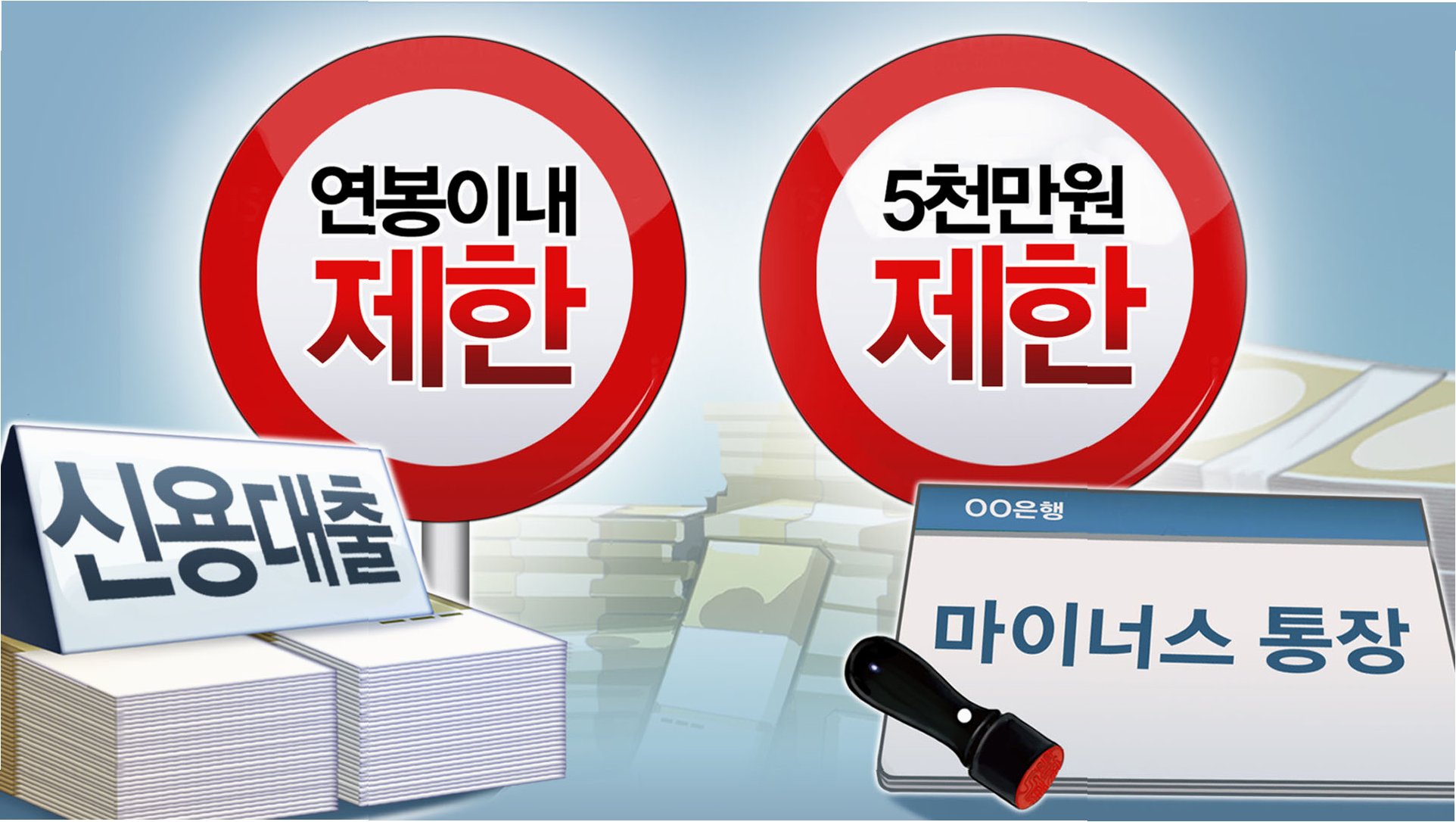

은행권의 신용대출 제한 조치 현황

우리은행은 비대면 신용대출 갈아타기 상품 접수를 중단했으며, NH농협은행은 신용대출 우대금리를 축소했습니다. 신한은행은 내부 기준 초과 시 비대면 신용대출 접수를 중단하고, 마이너스 통장 한도 감액을 강화할 예정입니다. KB국민은행은 일반 신용대출 최대 한도를 1억원으로, 마이너스 통장 최대 한도를 5000만원으로 제한하며, 하나은행 역시 신용대출 신규 약정 한도를 연 소득과 관계없이 최대 1억원으로 제한하고 마이너스 통장 연장 시 미사용 한도 감액을 강화합니다.

신용대출 제한으로 인한 실수요자들의 어려움과 우려

은행권의 신용대출 문턱이 높아지면서 급전이 필요한 차주들의 자금줄이 막힐 수 있다는 지적이 제기되고 있습니다. 특히 마이너스 통장은 비상금이나 생활 자금 용도로 활용되는 경우가 많아, 한도 축소 시 급전 마련에 어려움을 겪는 차주들이 2금융권으로 이동하는 부작용이 발생할 수 있습니다. 이는 시스템 전반의 리스크 관리라는 금융당국의 의도와 달리 실수요자들에게 예상치 못한 타격을 줄 수 있습니다.

결론: 신용대출 규제, 실수요자 보호 방안 모색 시급

신용대출 급증에 따른 금융당국의 관리 강화는 불가피한 측면이 있습니다. 그러나 이로 인해 병원비, 생활 자금 등 꼭 필요한 자금이 필요한 실수요자들이 어려움을 겪는 상황은 개선되어야 합니다. 금융당국과 은행권은 실수요자들의 자금줄이 막히지 않도록 하면서도 시스템 리스크를 관리할 수 있는 균형 잡힌 대책 마련에 힘써야 합니다.

'이슈' 카테고리의 다른 글

| 학교폭력 엄벌주의, 아이들의 사과 대신 증거 수집 유도하는 생존 게임으로 변질 (0) | 2026.06.14 |

|---|---|

| 종전 협상 결과 주목! 코스피 9000 돌파 가능성, 투자 전략은? (0) | 2026.06.14 |

| 월드컵 경기장서 한국 유튜버 조롱한 멕시코 남성, 알고 보니 지역 단체장…국제적 공분 확산 (0) | 2026.06.14 |

| K드라마 흥행 비결: 웹툰·웹소설 원작 IP의 힘과 4조 원 시장 분석 (0) | 2026.06.14 |

| 주식 시장 양극화 심화: 신고가보다 신저가 종목이 더 많았던 이유 분석 (0) | 2026.06.14 |