10년 저축의 눈물: 200만원 vs 7억, 가짜 자산의 역설

성실한 저축, 바보가 된 기분

10년 전 월급의 70%를 저축하겠다고 다짐했던 직장인 박모(44) 씨는 최근 정기예금 만기를 앞두고 허탈함을 느꼈습니다. 10년 간 원금을 지켰지만, 같은 기간 대출을 받아 투자한 동기보다 자산이 훨씬 적게 늘었기 때문입니다. 이는 성실한 저축이 오히려 자산 가치를 갉아먹는 역설적인 상황을 보여줍니다.

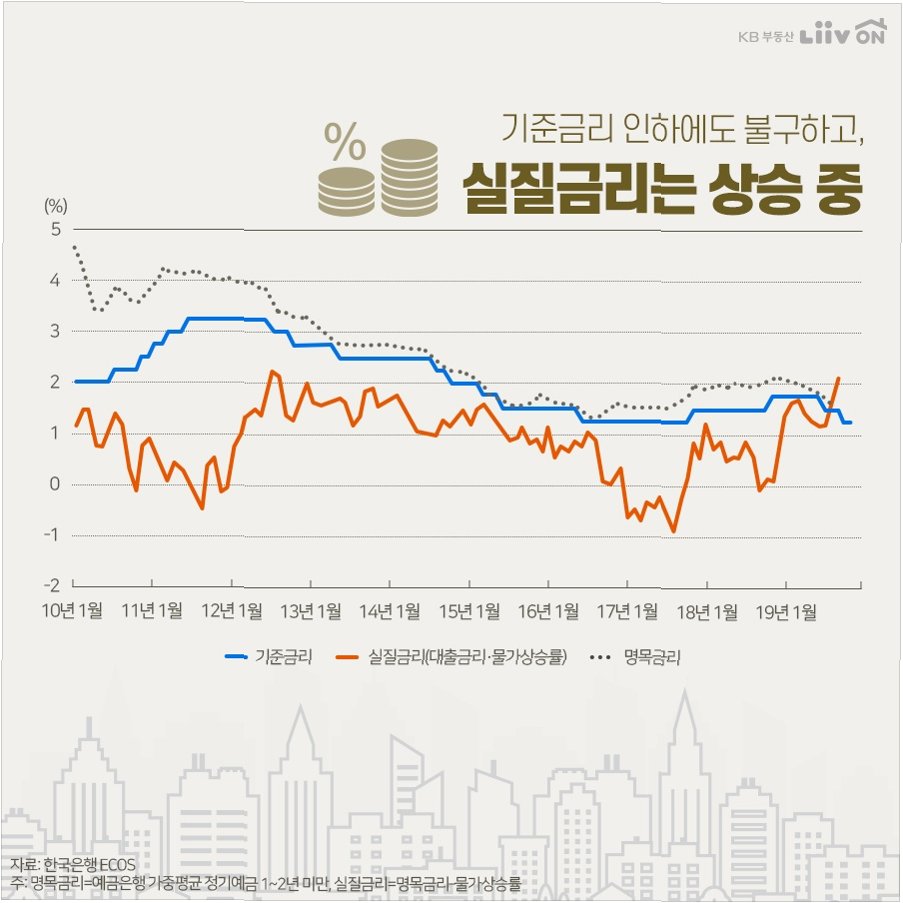

물가 상승, 복리의 마법을 삼키다

2016년 초 1000만원을 연평균 1.8%의 금리로 10년간 예치했을 경우, 세후 누적 수익률은 20% 남짓입니다. 하지만 같은 기간 소비자물가지수는 50% 이상 상승했으며, 외식 물가도 크게 올랐습니다. 이는 숫자는 늘었지만 돈의 실질 가치, 즉 구매력은 오히려 감소했음을 의미합니다. 경제학에서는 이를 '실질 마이너스 금리'라고 부릅니다.

자산 시장, 저축자와는 다른 세계

같은 기간 코스피는 역대 최고치를 경신하며 크게 상승했습니다. SK하이닉스와 같은 우량주는 수십만원대 종목으로 도약했습니다. 부동산 시장 역시 서울 아파트 평균 매매가격이 2016년 5억원대에서 최근 12억원 안팎으로 크게 올랐습니다. 예금만 고집한 사람들은 자산 증식의 기회에서 소외될 수밖에 없었습니다.

은행, 잠시 돈을 맡기는 '파킹' 공간으로

이제 은행 예금은 자산을 불리는 수단이 아닌, 잠시 돈을 맡겨두는 '파킹(Parking)' 용도로 전락했습니다. 최근 5대 은행에서 요구불예금이 한 달 새 30조원이나 증발했으며, 이 자금은 증시나 고수익 채권, 해외 주식 등으로 흘러들어갔습니다. 은퇴자들조차 이자만으로는 생활비 감당이 안 된다며 투자 상품을 문의하는 상황입니다.

결론: '무조건 저축' 공식은 깨졌다

10년 전의 선택이 지금의 자산을 만들었듯, 지금 당신의 여윳돈이 어디에 있는지에 따라 10년 뒤 노후가 결정될 것입니다. '무조건적인 저축=미덕'이라는 공식은 깨졌으며, 변화하는 자산 시장에 대한 이해와 현명한 투자가 중요해졌습니다.

궁금해하실 만한 점들

Q.실질 마이너스 금리란 무엇인가요?

A.명목 금리에서 물가 상승률을 뺀 값으로, 돈의 실질적인 구매력이 감소하는 상태를 의미합니다. 즉, 예금 이자보다 물가 상승률이 더 높을 때 발생합니다.

Q.왜 은행 예금에서 돈이 빠져나가나요?

A.최근 낮은 예금 금리와 높은 물가 상승률로 인해 예금만으로는 자산 가치를 유지하거나 늘리기 어렵다고 판단한 사람들이 더 높은 수익을 기대할 수 있는 주식, 채권, 펀드 등 다른 투자처로 자금을 옮기고 있기 때문입니다.

Q.투자를 시작하기 전에 무엇을 준비해야 하나요?

A.투자를 시작하기 전에 자신의 투자 성향과 목표를 명확히 설정하고, 충분한 시장 조사와 학습을 통해 투자 대상에 대한 이해도를 높이는 것이 중요합니다. 또한, 분산 투자를 통해 위험을 관리하는 것이 좋습니다.