신용대출 한도 축소, 빚투 열풍 진정시키나?

은행권, 신용대출 관리 강화 배경 분석

최근 증시 호황으로 급증한 신용대출을 억제하기 위해 은행권이 한도 제한 및 우대금리 축소 등 대출 관리를 강화하고 있습니다. 이는 주가 변동성 확대와 투자자 부실을 우려한 금융당국의 가계부채 관리 기조에 따른 조치입니다. 따라서 은행들은 신용대출 증가세를 꺾기 위한 다각적인 노력을 기울이고 있습니다.

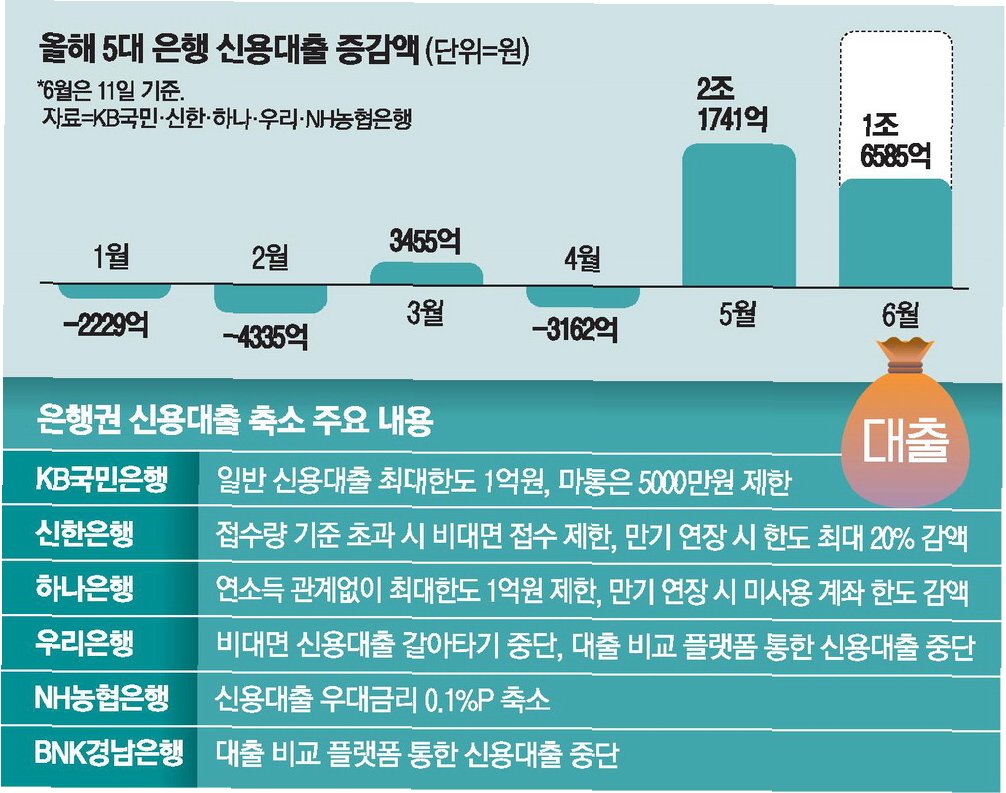

주요 은행별 신용대출 제한 조치 내용

KB국민은행은 16일부터 일반 신용대출 최대 한도를 1억 원, 마이너스통장 한도를 5천만 원으로 제한합니다. 하나은행과 우리은행은 이미 신용대출 신규 신청 한도를 연 소득과 관계없이 최대 1억 원으로 제한했으며, 대출비교 플랫폼을 통한 신용대출 접수를 중단했습니다. NH농협은행과 신한은행도 15일부터 우대금리를 축소하고 일부 대출 접수를 제한하는 등 조치를 시행합니다.

가계대출 급증 원인과 금융당국의 입장

시중은행들이 신용대출 제한에 나선 것은 최근 증시 상승에 따른 '빚투' 수요 증가로 가계대출이 급격히 불어났기 때문입니다. 지난달 전 금융권 가계대출은 전월 대비 9조 3천억 원 증가했으며, 특히 기타대출이 크게 늘었습니다. 금융당국은 신용대출 변동성 확대 가능성을 지적하며 전 금융권의 선제적인 가계대출 자율관리 강화를 당부했습니다.

결론: 대출 규제 강화, '빚투' 열풍 진정될까?

은행권의 신용대출 한도 축소 및 우대금리 축소 등 대출 관리 강화 조치는 급증하는 가계부채를 억제하고 시장 안정화를 도모하기 위한 것입니다. 이러한 조치들이 '빚투' 열풍을 진정시키고 가계부채 증가세를 효과적으로 관리할 수 있을지 귀추가 주목됩니다. 앞으로도 금융당국과 은행권의 긴밀한 협력이 중요할 것으로 보입니다.