급전 필요한 실수요자, '빚투 차단'에 날벼락…병원비 마련 비상

신용대출 급증에 따른 금융당국의 관리 강화 배경

최근 신용대출이 가파르게 증가하면서 금융당국이 비상관리 체계를 가동하고 은행권에 자율 관리 조치를 주문했습니다. 이에 따라 은행들은 한도 축소 및 신규 대출 신청 제한 등 대출 문턱을 높이고 있습니다. 이러한 조치는 당장 급전이 필요한 소상공인이나 투자 손실을 입은 차주들에게 자금 마련의 어려움을 야기할 수 있습니다.

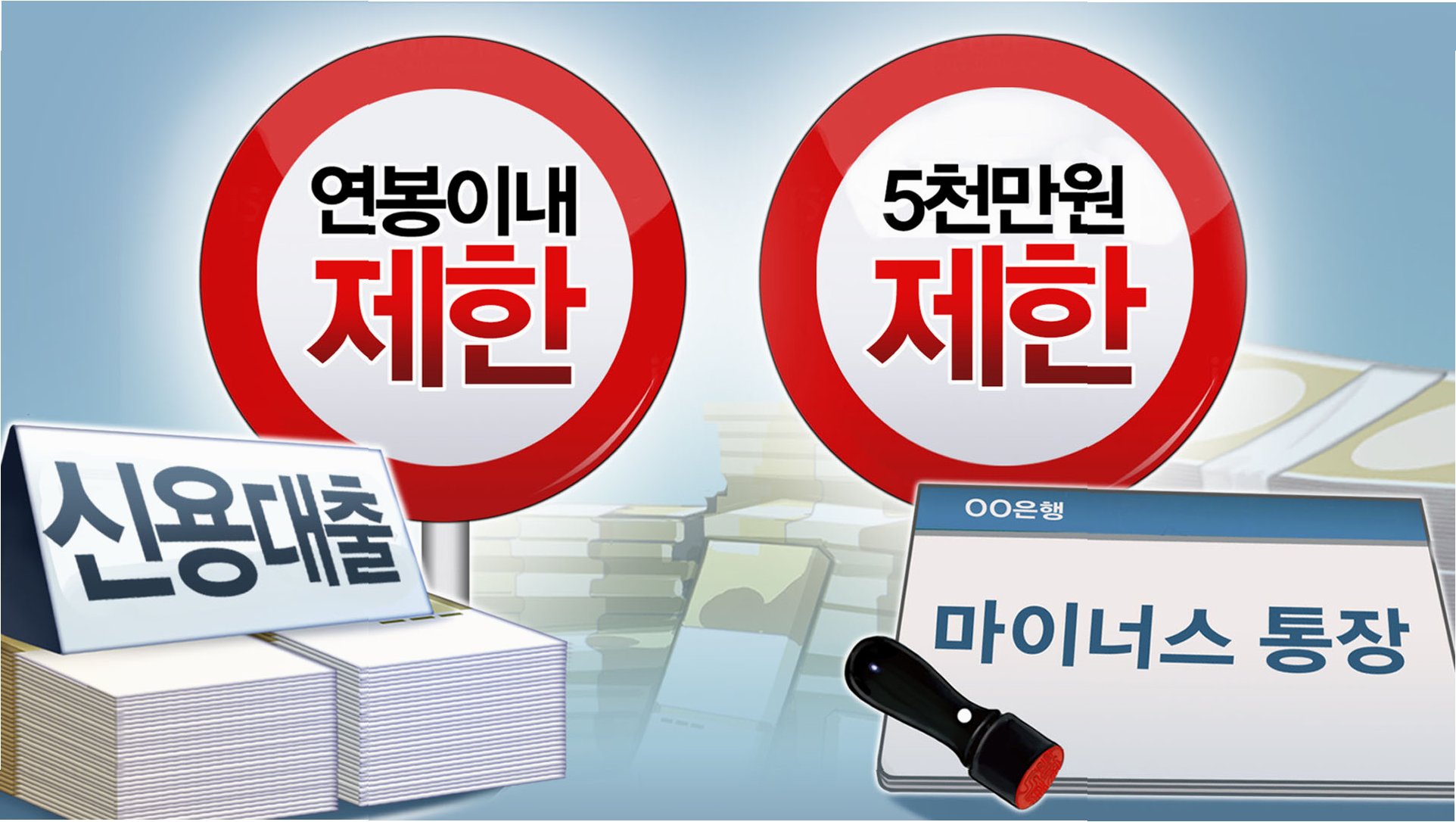

은행권의 신용대출 제한 조치 현황

우리은행은 비대면 신용대출 갈아타기 상품 접수를 중단했으며, NH농협은행은 신용대출 우대금리를 축소했습니다. 신한은행은 내부 기준 초과 시 비대면 신용대출 접수를 중단하고, 마이너스 통장 한도 감액을 강화할 예정입니다. KB국민은행은 일반 신용대출 최대 한도를 1억원으로, 마이너스 통장 최대 한도를 5000만원으로 제한하며, 하나은행 역시 신용대출 신규 약정 한도를 연 소득과 관계없이 최대 1억원으로 제한하고 마이너스 통장 연장 시 미사용 한도 감액을 강화합니다.

신용대출 제한으로 인한 실수요자들의 어려움과 우려

은행권의 신용대출 문턱이 높아지면서 급전이 필요한 차주들의 자금줄이 막힐 수 있다는 지적이 제기되고 있습니다. 특히 마이너스 통장은 비상금이나 생활 자금 용도로 활용되는 경우가 많아, 한도 축소 시 급전 마련에 어려움을 겪는 차주들이 2금융권으로 이동하는 부작용이 발생할 수 있습니다. 이는 시스템 전반의 리스크 관리라는 금융당국의 의도와 달리 실수요자들에게 예상치 못한 타격을 줄 수 있습니다.

결론: 신용대출 규제, 실수요자 보호 방안 모색 시급

신용대출 급증에 따른 금융당국의 관리 강화는 불가피한 측면이 있습니다. 그러나 이로 인해 병원비, 생활 자금 등 꼭 필요한 자금이 필요한 실수요자들이 어려움을 겪는 상황은 개선되어야 합니다. 금융당국과 은행권은 실수요자들의 자금줄이 막히지 않도록 하면서도 시스템 리스크를 관리할 수 있는 균형 잡힌 대책 마련에 힘써야 합니다.